‘Alguns’ dirigentes do BC eram favoráveis à alta das taxas em junho, em reunião marcada pela pausa no ciclo de aperto

A ata da decisão de política monetária de junho do Federal Reserve (Fed) escancarou uma divisão entre os dirigentes do banco central dos EUA sobre a condução dos juros à frente. Embora o comitê tenha mantido as taxas paradas no intervalo entre 5% e 5,25% no mês passado, “alguns” dirigentes foram favoráveis a um aumento nos juros. O mercado continua a se preparar para um movimento adicional de aperto nas próximas semanas, mas, diante de uma atividade resiliente e da visão do Fed de que a inflação está “inaceitavelmente alta”, os juros americanos de longo prazo dispararam e voltaram a se aproximar de 4%.

Dados do CME Group apontam que, após a divulgação da ata, a probabilidade de elevação de 0,25 ponto percentual nos juros neste mês estava em 88,7%, contra 11,3% de chance de manutenção das taxas na próxima reunião. Para a reunião de setembro, porém, o mercado continua a embutir nos preços dos ativos chance majoritária de taxas paradas entre 5,25% e 5,5%.

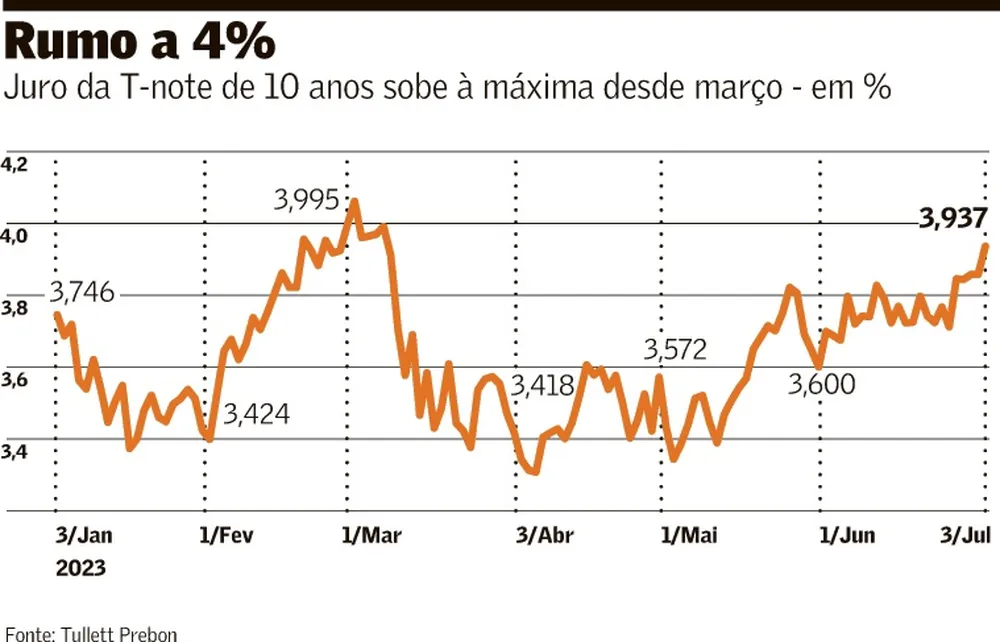

No mercado de Treasuries, a ata deu impulso adicional aos rendimentos. No fim do dia, a taxa da T-note de dois anos subiu de 4,925% para 4,955%, enquanto o retorno da T-note de dez anos avançou de 3,859% para 3,937%.

Ata soou notavelmente semelhante à retórica agressiva de Powell”

— John Briggs

De acordo com a ata da decisão, “alguns participantes indicaram ser favoráveis a um aumento dos juros em 0,25 ponto nesta reunião ou que poderiam ter apoiado essa proposta”. O documento, assim, mostra uma divisão no comitê na medida em que o fim do ciclo de aperto dos juros pode estar próximo. A ata mostra, nesse sentido, que alguns dirigentes mais conservadores teriam argumentado que o mercado de trabalho continua bastante aquecido e que há poucos sinais claros de que a inflação caminha em direção à meta de 2%.

Nesse sentido, a ata mostrou, ainda, que, diante das incertezas relacionadas às perspectivas econômicas e do efeito defasado da política monetária, “muitos” dirigentes defenderam “moderação” no ritmo de elevação dos juros.

“A ata soou notavelmente semelhante à retórica agressiva do presidente do Fed, Jerome Powell, em suas últimas declarações – uma pausa em junho foi necessária (e praticamente unânime), mas a política monetária está mais dependente do que nunca dos dados neste momento”, afirma o chefe global de economia e estratégia de mercados do banco britânico NatWest, john Briggs.

Ele, inclusive, avalia que a mensagem do Fed não é “completamente alinhada”. “Se você está esperando pelos dados e precisa de tempo para ver como as altas anteriores nos juros repercutiram na economia e acha que uma pausa é uma boa ideia, por que falar incansavelmente que há mais a fazer, que a inflação está muito alta e o mercado de trabalho muito apertado?”.questiona o estrategista.

Briggs nota, em relatório enviado a clientes, que os juros de longo prazo foram os principais afetados pela retórica mais dura do Fed, com a taxa de dez anos já próxima de 4%, ao mesmo tempo em que os juros de curto prazo também subiram, mas em ritmo bem mais contido. “Faz mais sentido agora esperar os dados principais”, afirma.

O tom mais conservador emitido pela ata fez, ainda, com que as bolsas em Nova York terminassem o dia em queda. Em Wall Street, o índice Dow Jones recuou 0,38%, enquanto o S&P 500 perdeu 0,20%. Já o índice eletrônico Nasdaq terminou a sessão em queda de 0,18%.

Cabe notar, ainda, que o tom duro do Fed e a mensagem de que os juros permanecerão elevados promoveu uma correção no mercado de Treasuries, já que as taxas de longo prazo foram mais pressionadas do que as curtas. Mesmo assim, a “inversão da curva”, fenômeno que costuma preceder recessões e que se caracteriza com juros de curto prazo mais altos que os longos, se mantém expressiva. A diferença entre as taxas de dez anos e as de dois anos nos EUA está negativa em mais de 1 ponto – a inversão mais intensa em 40 anos, o que emite alerta sobre o desempenho futuro da economia americana.

Na avaliação do gestor Filippe Santa Fé, da ASA Investments, na medida em que a inflação corrente segue com dificuldades de entregar o progresso esperado pelos bancos centrais, os juros de curto prazo tendem a ficar mais pressionados. Assim, com o tom duro do Fed e de outros bancos centrais, o mercado “continua reprecificando os ciclos de alta no curto prazo’.

Com os juros em nível elevado nos EUA, os mercados embutem nos preços desaceleração da economia à frente. “O que é difícil é saber em quanto tempo exatamente isso vai acontecer”, diz Bernard Tamler, gestor de mercados internacionais da Gap Asset. “A curva de juros americana só vai voltar a ficar positivamente inclinada, ou seja, com os juros de dez anos acima das taxas de dois anos, quando o Fed começar a cortar os juros ou se o mercado antecipar de uma forma mais contundente cortes de juros.”

Nesse sentido, Santa Fé, da ASA Investments, nota que os mercados devem continuar a monitorar de perto os dados de atividade, que já não têm agradado os investidores. O mercado “segue ainda bastante preocupado com indicadores de atividade de maneira geral, já que China e Europa estão surpreendendo negativamente”.

Já nos EUA, a resiliência da economia tem surpreendido até mesmo o banco central. Na ata, a equipe de economistas do Fed ainda espera por uma recessão leve – diferente da projeção de crescimento mais lento dos dirigentes do Fed -, mas ressalta que a possibilidade de se evitar uma recessão é “quase tão provável quanto o cenário-base”.

Fonte:https://valor.globo.com/financas/noticia/2023/07/06/fed-reforca-tom-duro-em-ata-e-pressiona-juros-globais.ghtml