Gastos federais, que vinham dando suporte à expansão da economia serão limitados aos níveis de 2023 no próximo ano

O acordo acertado em Washington para limitar os gastos do governo americano como contrapartida para elevar o teto da dívida federal acrescenta um novo problema a economia dos EUA, já pressionada pelas taxas de juros mais altas em décadas e pelo acesso reduzido ao crédito.

O acordo preliminar negociado entre o presidente Joe Biden e o presidente da Câmara dos Deputados, o republicano Kevin McCarthy, no fim de semana – supondo-se que seja aprovado pelo Congresso nos próximos dias -, evita o pior dos cenários, o de um colapso financeiro desencadeado por um calote dos EUA. Mas também poderá, mesmo que marginalmente elevar os riscos de uma recessão na maior economia do mundo.

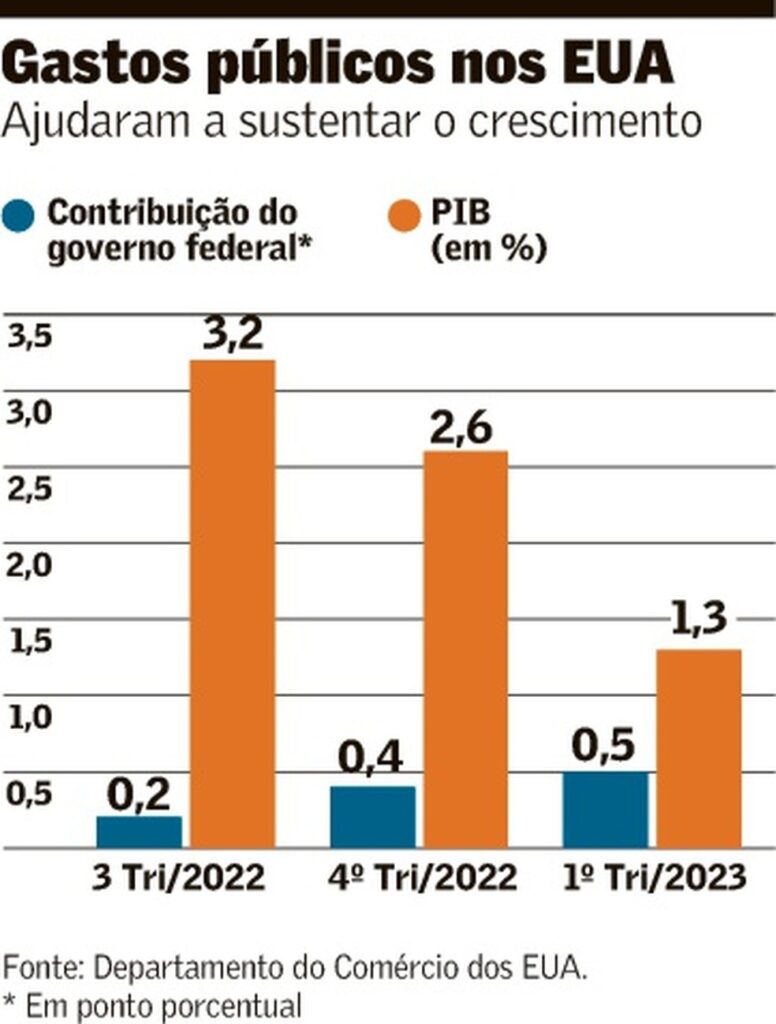

Nos últimos trimestres, os gastos federais ajudaram a sustentar o crescimento nos EUA diante de dificuldades, como o colapso na construção de imóveis residenciais. O acordo sobre o teto da dívida provavelmente vai reduzir esse impulso. Duas semanas antes do acordo em torno sobre o teto da dívida, economistas calculavam em 65% as chances de uma recessão nos próximos 12 meses, segundo levantamento da Bloomberg.

Para o Federal Reserve (Fed, o banco central americano), o limite sobre os gastos é um novo fator a considerar na atualização de suas projeções para o crescimento e a taxa de juros básica.

“Esse acordo tornará a política fiscal ligeiramente mais restritiva, ao mesmo tempo em que a política monetária está restritiva e, provavelmente, ficará ainda mais”, disse Diane Swonk, economista-chefe da KPMG. “Temos ambas as políticas dando marcha à ré e se amplificando mutuamente”.

O limite sobre os gastos deverá entrar em vigor em 1º de outubro (início do ano fiscal 2023-24), mas é possível que surjam pequenos efeitos já antes dessa data – como a restituição de recursos de programas de assistência da covid ou o impacto da redução gradual da tolerância para com a dívida estudantil. Mas esses pequenos efeitos não deverão aparecer nas contas do Produto Interno Bruto (PIB).

Tobin Marcus, estrategista-sênior de política pública e institucional da Evercore ISI, também alertou que será importante avaliar o grau pelo qual os limites de gastos são ou não “puro artifício”, num momento em negociadores tentam fechar as diferenças via manobras contábeis.

Mesmo assim, com a previsão de que os gastos do próximo ano fiscal sejam mantidos em torno dos níveis de 2023, a contenção imposta pelo acordo entrará em ação num momento em que a economia poderá estar em contração. Segundo pesquisa da Bloomberg, antes do acordo, economistas previam uma queda anualizada de 0,5% no PIB tanto para o terceiro quanto para o quarto trimestres.

“Os multiplicadores fiscais tendem a ser maiores em uma recessão, portanto, se entrarmos numa recessão, a redução dos gastos fiscais poderá ter um impacto maior sobre o PIB e o nível de emprego”, disse Michael Feroli, economista-chefe do JPMorgan Chase.

Mesmo assim, o raciocínio mais recente de Feroli se mantém em linha ao cenário-base do JPMorgan de os EUA evitando uma recessão.

Apesar de o Fed ter elevado a taxa de juros em um total de 5 pontos percentuais desde março do ano passado – o mais agressivo ciclo de aperto monetário desde o início dos anos 1980 -, a economia até agora se revelou resiliente.

O desemprego está em 3,4%, seu nível mais baixo em mais de 50 anos, graças à demanda elevada por trabalhadores. Os consumidores ainda têm poupança excedente para usar, remanescente da pandemia, como comprovou recente estudo do Fed de São Francisco.

O Fed terá de fazer uma série de considerações, porque, além do impacto do acordo sobre as perspectivas econômicas do país, haverá implicações sobre os mercados de empréstimos de curtíssimo prazo e sobre a liquidez.

O Tesouro americano esgotou seu saldo em caixa continuar a pagar suas obrigações desde que alcançou o teto de dívida de US$ 31,4 trilhões em janeiro. Assim que o teto for elevado com a aprovação do acordo pelo Congresso, o Tesouro vai aumentar as vendas de títulos da dívida a fim de reconstituir o seu caixa, de forma a fazê-lo alcançar níveis mais normais.

Essa enxurrada de novos títulos do Tesouro vai, na prática, drenar a liquidez do sistema financeiro, embora seja difícil de avaliar seu impacto exato. O Tesouro poderá organizar sua agenda de emissões de modo a minimizar movimentos desestabilizadores.

Ao mesmo tempo, o Fed está tirando liquidez do mercado, reduzindo sua carteira de bônus a um ritmo de US$ 95 bilhões ao mês. Essa dinâmica será estreitamente monitorada pelos economistas nas próximas semanas e meses.

No longo prazo, a limitação fiscal negociada quase certamente terá pouca influência sobre a trajetória da dívida federal.

O Fundo Monetário Internacional (FMI) disse na semana passada que os EUA terão de apertar seu orçamento primário – que exclui pagamentos de juros sobre dívidas – em cerca de 5 pontos percentuais do PIB, “a fim de colocar a dívida pública em uma trajetória decididamente declinante até o fim desta década”. Manter os gastos nos níveis de 2023 resultará num nível muito aquém desse limite.

Fonte:https://valor.globo.com/mundo/noticia/2023/05/29/acordo-sobre-teto-da-divida-eleva-risco-de-recessao-nos-eua.ghtml